Les régimes généraux et les contrats d’assurance généralistes ne prennent pas en compte les particularités qui sont liées à l’exercice d’une fonction donnée. Il existe des assurances médecins qui répondent aux spécificités de cette activité. De ce fait, le cabinet Raoult a sélectionné des contrats adaptés à votre profession de médecin.

Que retenir en synthèse de l’indemnisation CARMF en cas de maladie, invalidité ou décès et au titre de votre activité libérale ?

Médecins, vous souhaitez en savoir plus sur votre indemnisation CARMF en cas de maladie, invalidité ou décès ?

Les professionnels libéraux relevant de la CNAVPL bénéficient d’IJ.

L’assuré doit justifier de 12 mois continus minimum d’affiliation.

Montant de l’IJ : 1/730 e du revenu annuel d’activité, calculé sur la moyenne des 3 années civiles précédant l’arrêt de travail et retenu dans la limite de 3 PASS (144 180 € en 2026).

- Montant maximum de l’IJ : 197,51 € bruts.

- Durée de versement : 87 jours consécutifs maximum à partir du 4 e jour d’arrêt de travail.

Le délai de carence ne s’applique pas en cas de prolongation.

Les IJ sont versées dès le 1er jour pour les arrêts de travail consécutifs à une interruption spontanée de grossesse (Loi n° 2023-567) ou à une interruption médicale de grossesse (Art. 64 – Loi n° 2023-1250), sous conditions de délai.

- Durée de versement maximum : 360 jours sur 3 ans.

(Décret n° 2021-755)

En situation de cumul-emploi-retraite, l’indemnisation est limitée à 60 jours (Décret n° 2021-428).

Depuis le 01/01/2022, le conjoint collaborateur bénéficie d’indemnités journalières dans les mêmes conditions que celles du professionnel.

Le calcul des IJ ainsi que le taux et le plafond des cotisations relèvent de la compétence de la CNAVPL

Le service des prestations est assuré par les caisses primaires d’assurance maladie.

Le recouvrement des cotisations est assuré par les URSSAF.

Les IJ sont soumises à l’impôt sur le revenu (sauf celles liées à une affection de longue durée) et aux prélèvements sociaux (CRDS : 0,5 % ; CSG : 6,2 %).

En cas d’incapacité ?

Incapacité temporaire

Indemnités journalières versées à partir du 91 e jour d’incapacité totale pour cause de maladie ou d’accident, sous conditions de respect de délai de déclaration d’interruption d’activité, de durée d’affiliation, de paiement à jour des cotisations

Durée de versement :

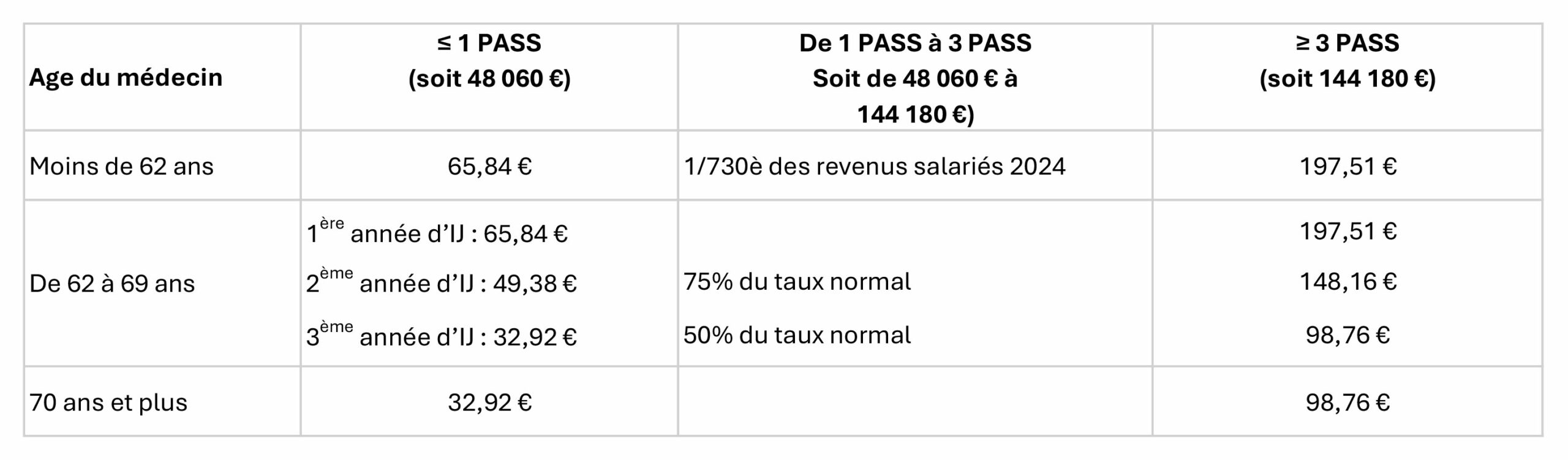

| Médecin âgé de moins de 62 ans | 6 mois maximum sur une période continue ou discontinue à taux plein |

| Médecin âgé de 62 à 69 ans | 12 mois maximum au taux plein puis retraite pour inaptitude ou prolongation de 24 mois au taux réduit de 25 % pendant 12 mois puis au taux réduit de 50 % les 12 mois suivants |

| Médecin âgé de 70 ans et plus | Mise à la retraite ou versement d’indemnités journalières à taux réduit de 50 % pour une période variant de 12 à 24 mois. |

À compter du 01/01/2025, de nouvelles règles s’appliquent pour le calcul des IJ en cas d’incapacité temporaire.

.

Montants 2026

Revenus non salariés de 2024

Pour obtenir un diagnostic personnalisé et ainsi bénéficier d’une assurance médecin correspondant à vos besoins, contactez-nous sans aucune obligation. Nous vous répondrons objectivement et sans obligation.

Incapacité totale et définitive

L’assuré doit être dans l’impossibilité d’exercer sa profession.

- Rente versée jusqu’aux 62 ans maximum de l’assuré. Les droits à retraite anticipée sont accordés sans minoration.

- L’assuré doit être dans l’impossibilité d’exercer toute profession de santé.

Majorations dans les situations suivantes :

- l’assuré est marié depuis 2 ans minimum ou enfant issu du mariage : + 35 % si les ressources du conjoint sont inférieures à 31 252 € en 2026 ;

- l’assuré a élevé 3 enfants au moins : + 10 % ;

- nécessité de l’assistance d’une tierce personne : + 35 %.

Ces majorations sont cumulables.

À compter du 01/01/2025, le montant est déterminé en fonction du revenu annuel le plus élevé retenu pour le calcul des cotisations des 3 précédentes années.

- Plancher de ce revenu : ≤ 1 PASS

- Plafond de ce revenu : ≥ 3 PASS

Le montant de la pension d’invalidité est fixé chaque année par le Conseil d’administration de la CARMF.

Montants 2026

Montants 2025

Rente temporaire pour enfant à charge : 8 788,52 € par an, versée à chaque enfant jusqu’aux 21 ans,

25 ans si étudiant.

Pour obtenir un diagnostic personnalisé et ainsi bénéficier d’une assurance médecin correspondant à vos besoins, contactez-nous sans aucune obligation. Nous vous répondrons objectivement et sans obligation.

En cas de décès ?

- Capital versé au conjoint survivant non séparé si marié depuis plus de 2 ans, à défaut aux enfants

âgés de moins de 21 ans, sans condition d’âge si infirme. - Rente versée au conjoint survivant non remarié jusqu’à ses 62 ans, si marié depuis plus de 2 ans,

ou enfant issu du mariage, sans condition de durée de mariage en cas de décès accidentel. - Au-delà des 62 ans du conjoint, la rente est remplacée par la pension de réversion (âge d’ouverture

des droits). Majoration de 10 % si le conjoint survivant a eu 3 enfants avec le médecin décédé.

Le PACS et le concubinage n’ouvrent droit à aucune indemnité (capital ou rente).

- Rente versée à chaque enfant jusqu’à ses 21 ans, 25 ans si étudiant sur décision du conseil d’administration.

Montants

| Type de prestations en cas de décès | Montants |

| Capital | 71 500 € |

| Rente annuelle conjoint | Minimum : 8 557,20 €

Maximum : 17 114,40 € |

| Rente annuelle enfant | 10 078,48 €

17 114,40 € si orphelin de père et de mère |

Pourquoi les contrats Madelin sont-ils conseillés aux médecins ?

Concernant la retraite, prenons l’exemple d’un médecin libéral gagnant environ 130.000 €. On peut estimer qu’il perdra environ les ⅔ de ses revenus lors de son départ à la retraite. Ses revenus de retraité seront donc d’environ 40.000 € par an. Le revenu mensuel de notre médecin passera ainsi de 10.800 € à 3.300 € soit une perte nette de 7.500 € par mois. Le contrat de retraite Madelin constitue une solution qui pourra compenser partiellement cette perte nette. Le principe du contrat retraite Madelin est simple et permet de préparer au mieux votre retraite de médecin. Pendant que vous exercez, vous épargnez régulièrement une somme qui sera bloquée sur un compte épargne retraite médecin spécifique. L’épargne ainsi constituée, majorée des intérêts, sera transformée en rente à vie le jour de votre départ à la retraite. En contrepartie de votre effort d’épargne en cours d’activité, vous pourrez déduire, sous conditions, votre épargne de vos charges professionnelles. Ce qui vous permettra d’économiser des impôts et donc de faire supporter une partie de l’effort d’épargne par l’Etat.

Vous souhaitez en savoir plus sur les avantages des contrats Madelin en ce qui concerne la retraite du médecin ? Contactez-nous simplement en utilisant le formulaire de contact du site mon-assurance-madelin.fr.

Femme médecin, comment serez-vous indemnisée lors de votre grossesse ou de votre maternité ?

Quels sont les avantages d’une assurance professionnelle pour les médecins libéraux ?

Ensuite, une bonne assurance professionnelle spécialisée prendra en compte de nombreuses pathologies spécifiques à votre métier, contrairement à un contrat générique ou au régime de base. En effet, si le régime obligatoire estime que vous n’êtes pas invalide, votre contrat de prévoyance médecin, s’il est sérieux, vous versera les indemnités nécessaires si vous ne pouvez plus exercer votre métier.

Après, lors de votre retraite, les indemnités prévues par un contrat générique peuvent également être insuffisantes. Optez pour un contrat de retraite médecin vous sera d’une grande aide pour subvenir à vos besoins et à ceux de votre famille. Ce contrat de prévoyance retraite vous permettra de combler d’importantes différences entre les indemnités prévues par la CARMF et votre salaire en activité.

Comme vous pouvez le constater, les contrats d’assurance professionnelle permettent de couvrir tous les points où le régime obligatoire pêche. Les cotisations payées dans le cadre des contrats Madelin sont déductibles de vos bénéfices grâce à l’article 154 bis du Code général des impôts.